Actualité de la franchise PresseTaux : prêt immobilier et taux d’usure, comment ça marche ?

Investir dans un bien immobilier s’accompagne souvent d’une demande de prêt. Se pose alors la question des taux d’intérêt, un véritable casse-tête pour les emprunteurs. Les courtiers en crédit négocié du réseau PresseTaux nous expliquent ce qu’est le taux d’usure, comment il fonctionne et quelles sont ses spécificités.

Cédric Leroy, courtier PresseTaux à Ermont, définit le taux d’usure comme “le taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils accordent un crédit.” Loin d’être fixé à l’aveugle, il est régi par des réglementations strictes, ce qu’explique Thomas Lecomte à Valenciennes : “il ne doit pas dépasser le Taux annuel effectif global (TAEG)”, c’est-à-dire le taux prenant en compte tous les frais pouvant être occasionnés par une demande de prêt, depuis les intérêts bancaires jusqu’au coût de l’assurance emprunteur ou encore les frais de garanties.

Ce taux s’adresse à tous les emprunteurs, particuliers ou entreprises, et impacte plus particulièrement “les personnes ayant un coût d’assurance élevé ou un montant de financement relativement faible qui ne permet pas de diluer les frais”, d’après Grégory Lemaitre, courtier PresseTaux à Tours.

Richard Mouchel, courtier PresseTaux à Lens, résume ainsi : le taux d’usure se calcule en fonction du “taux de base (ou taux nominal) plus les frais moins les commissions et rémunérations diverses et, éventuellement, les primes d’assurances emprunteur lorsqu’une assurance obligatoire est souscrite auprès de l’établissement prêteur.

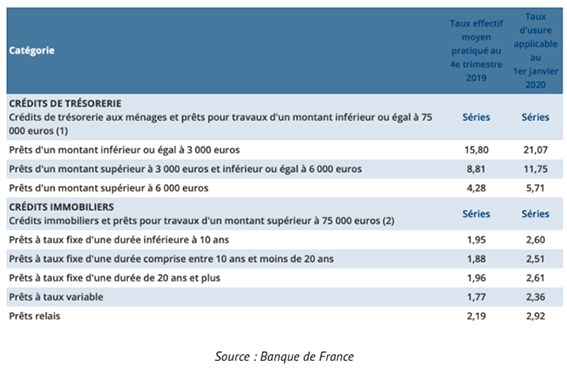

Ainsi, les professionnels l’assurent : le taux d’usure ne dépend pas du bon vouloir des banques, comme le spécifie Damien Lagache (PresseTaux Béthune) : “Chaque trimestre, la Banque de France collecte auprès d’un large échantillon d’établissements de crédit et de sociétés de financement les taux effectifs moyens pratiqués des différentes catégories de prêts pour lesquelles sont calculés les seuils de l’usure. Ces taux, augmentés d’un tiers, établissent les seuils de l’usure correspondants. Les seuils de l’usure sont publiés sous la forme d’un avis au Journal Officiel à la fin de chaque trimestre pour le trimestre suivant.”

Cela empêche sans nul doute les abus, c’est en tout cas l’avis de Magali Zeller, courtier PresseTaux à Dijon : “Depuis 2017, ce taux est également fonction de la durée du crédit immobilier. Nous ne sommes plus au temps des usuriers qui prêtaient à des taux affolants : le taux d’usure reste proche du marché actuel : 2,61 % sur 25 ans tous frais compris, on est loin des 5 à 7 % auxquels les banques prêtaient il y a seulement 10 ans !” Un avis partagé par d’autres, comme Richard Mouchel à Lens pour qui “le taux d’usure, puisqu’il est fixé chaque trimestre par la banque de France, protège ainsi l’emprunteur d’éventuels abus.” Les deux courtiers précisent par ailleurs que le taux d’usure “est fonction du type de crédit souscrit (immobilier, consommation…)” et “varie en fonction du type de prêt”.

Si le taux d’usure diffère du type de prêt accordé, on peut néanmoins le qualifier de non-discriminant puisque comme le spécifie Jean-Philippe Journet à Caudry : “Le taux d’usure correspond au taux maximum que tous les prêteurs sont autorisés à pratiquer lorsqu’ils accordent un crédit.” Donc si les établissements bénéficient d’une certaine marge de manœuvre, il s’agit ici d’un taux plafond visant in fine à protéger l’emprunteur.

D’un côté, les abus sont théoriquement empêchés. Mais de l’autre, cela peut également donner lieu à des situations paradoxales, ce qu’illustre Damien Lagache avec un exemple concret : “Pour un couple de 52 ans faisant une demande de prêt sur 10 ans, le taux global est de 2,98 % alors que le taux d’usure sur une durée de 10 ans est au maximum de 2,51 %. Donc même avec un taux d’endettement de 20 %, il me sera impossible de le financer…”

Toutes les actualités de la Franchise PresseTaux

PresseTaux

Actualité de la franchise PresseTaux : assouplir le taux d’usure, est-ce possible ?

Vous souhaitez investir dans un bien immobilier mais vous êtes confronté à un taux d’usure trop bas et votre banque refuse de vous accorder un prêt ? Une dernière option s’offre à vous : faire appel à un professionnel du crédit pour...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : assouplir le taux d’usure, est-ce possible ?

PresseTaux

Actualité de la franchise PresseTaux : bien préparer son dossier de financement,...

Taux d’endettement, reste à vivre, apport personnel, bonne gestion de compte, attractivité d’un profil, saut de charge… Les courtiers en crédit négocié du réseau PresseTaux prodiguent des conseils et des recommandations pour se...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : bien préparer son dossier de financement, comment optimiser son profil emprunteur ?

PresseTaux

Actualité de la franchise PresseTaux : déconfinement, quels impacts sur le marché de...

Le constat est unanime : il y a une reprise des demandes de financement depuis le déconfinement. Le marché de l’immobilier connaît un fort dynamisme avec une explosion de la demande face à un manque d’offre de biens à vendre, dans un...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : déconfinement, quels impacts sur le marché de l’immobilier ?

PresseTaux

Actualité de la franchise PresseTaux : le déconfinement s’accompagne-t-il d’une...

Le déconfinement s’accompagne aussi bien d’un sentiment de liberté retrouvée que d’une prise de conscience de l’importance du “bien-vivre chez soi”. A-t-il engendré de nouvelles tendances au niveau de la demande des clients et du...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : le déconfinement s’accompagne-t-il d’une évolution de la demande des clients en matière de logement ?

PresseTaux

Actualité de la franchise PresseTaux : vers une redynamisation du marché de...

En bref / Alors que la vie économique reprend sa respiration, les courtiers en crédit négocié du réseau PresseTaux partagent leurs ressentis sur l’évolution du secteur de l’immobilier. Impacts du confinement, nouvelles tendances sur le...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : vers une redynamisation du marché de l’immobilier ?

PresseTaux

Actualité de la franchise PresseTaux : le taux d’usure, une mesure en faveur de...

En bref / Pour les entreprises comme pour les particuliers, face à l’emprunt la même règle s’applique : respecter un taux inférieur au taux d’usure. Ce taux est régi par des réglementations strictes et ne doit pas dépasser le Taux...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : le taux d’usure, une mesure en faveur de l’emprunteur ?

PresseTaux

Actualité de la franchise PresseTaux : taux d’usure et taux d’intérêt bas, quelles...

Le taux d’usure, mis à jour chaque trimestre, protège l’emprunteur tout en contraignant la demande de prêt immobilier. En période de taux d’intérêt bas, il peut entraîner des complications, voire même bloquer des dossiers de demande de...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : taux d’usure et taux d’intérêt bas, quelles limites ?

PresseTaux

Actualité de la franchise PresseTaux : peut-on toujours emprunter sans apport ?

Avec les taux bas, il n’était rare de pouvoir emprunter sans apport. Par exemple, les banques accordaient volontiers des financements incluant les frais de notaire. Mais le durcissement des conditions bancaires tend à rebattre les cartes. À...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : peut-on toujours emprunter sans apport ?

PresseTaux

Actualité de la franchise PresseTaux : les taux bas ont-ils ouvert l’accès à...

C’est un constat : les taux bas ont permis aux foyers avec des revenus plus modestes d’accéder à l’emprunt. Ils ont également permis aux acquéreurs plus aisés d’accéder à des biens immobiliers plus chers ou de gamme supérieure. Et...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les taux bas ont-ils ouvert l’accès à l’acquisition immobilière à davantage de personnes ?

PresseTaux

Actualité de la franchise PresseTaux : quels sont les profils de clients qui pâtissent...

Âge, disponibilité d’un apport, constitution d’une épargne, durée d’emprunt demandée, ancienneté de l’emploi, type de métier occupé, reste à vivre… Autant de critères qui sont de plus en plus étudiés à la loupe par les...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : quels sont les profils de clients qui pâtissent le plus du durcissement des conditions d’accès au crédit ?

PresseTaux

Actualité de la franchise PresseTaux : les banques durcissent les conditions d’accès...

C’est un constat partagé par la quasi unanimité des courtiers en crédit négocié du réseau PresseTaux : par rapport à l’an passé, les banques ont durci les conditions d’accès à l’emprunt. Pour Johan Carré, courtier PresseTaux à...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les banques durcissent les conditions d’accès au crédit

PresseTaux

Actualité de la franchise PresseTaux : en quoi une évolution des taux à la hausse...

Une augmentation des taux d’intérêt va forcément impacter le métier de courtier. De quelles manières ? Les courtiers en crédit négocié du réseau PresseTaux nous donnent leurs réponses. Le fait que les taux soient bas n’incite pas...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : en quoi une évolution des taux à la hausse peut-elle impacter le métier de courtier ?

PresseTaux

Actualité de la franchise PresseTaux : l'investissement locatif est-il réservé aux...

À partir de quelles situations, de quels revenus et de quels montants d’imposition est-il intéressant de faire appel à l’investissement locatif ? Les courtiers du réseau PresseTaux apportent leurs analyses. L’investissement locatif...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : l'investissement locatif est-il réservé aux particuliers les plus aisés ?

PresseTaux

Actualité de la franchise PresseTaux : persistance des taux bas, une aubaine à...

Les taux bas permettent d’emprunter à moindre coût. Mais si cela s’accompagne d’une augmentation des prix sur le marché de l’immobilier, les acquéreurs sont-ils réellement gagnants à l’arrivée ? Les courtiers du réseau PresseTaux...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : persistance des taux bas, une aubaine à relativiser pour les particuliers ?

PresseTaux

Actualité de la franchise PresseTaux : Fairouz Benrahal et Grégory Lemaitre, courtiers...

En bref : Le réseau des courtiers en crédit négocié PresseTaux poursuit son développement territorial avec l’ouverture d’une nouvelle franchise à Tours (Indre-et-Loire, 37). Les perspectives d’évolution du secteur du courtage en crédit...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : Fairouz Benrahal et Grégory Lemaitre, courtiers en crédit négocié, implantent une nouvelle franchise PresseTaux à Tours

PresseTaux

Actualité de la franchise PresseTaux : une hausse des taux peut-elle rendre les...

Les investissements locatifs peuvent-ils pâtir d’une hausse des taux d’intérêt ? Pas vraiment, puisqu’une hausse des taux n’a pas d’impact sur les dispositifs fiscaux propres à l’investissement locatif. À cette question, la...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : une hausse des taux peut-elle rendre les investissements locatifs moins intéressants ?

PresseTaux

Actualité de la franchise PresseTaux : les conséquences de la persistance des taux bas...

La persistance des taux bas, que personne ne prévoyait durer aussi longtemps, a impacté le marché de l’immobilier. Notamment celui du neuf car elle l’a rendu plus accessible. “Selon l’observatoire du Crédit Logement, au terme du...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les conséquences de la persistance des taux bas sur le marché immobilier du neuf

PresseTaux

Actualité de la franchise PresseTaux : les taux bas ont-ils entraîné des effets...

La persistance des taux bas est un facteur important de la santé actuelle du marché de l’immobilier. Mais c’est surtout l’évolution de la demande qui fixe les prix des biens et celle-ci prend en compte plusieurs paramètres : les taux...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les taux bas ont-ils entraîné des effets pervers vis-à-vis du marché de l’immobilier ?

PresseTaux

Actualité de la franchise PresseTaux : financement immobilier, vers la fin des taux bas ?

En bref : La persistance des taux bas déjoue tous les pronostics alors qu’ils étaient censés ne pas durer. Leur hausse a d’ailleurs été régulièrement annoncée. C’est dire à quel point prévoir des tendances concernant l’évolution...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : financement immobilier, vers la fin des taux bas ?

PresseTaux

Actualité de la franchise PresseTaux : bateaux-logements, un marché immobilier de niche

Comparé au secteur immobilier classique, les péniches d’habitation représentent un marché de niche dont PresseTaux vous dresse ici le portrait. Elles ciblent une clientèle spécifique, avec des caractéristiques qui lui sont...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : bateaux-logements, un marché immobilier de niche

PresseTaux

Actualité de la franchise PresseTaux : les impacts de la persistance des taux bas sur le...

Annoncés éphémères, les taux bas persistent pourtant depuis plusieurs années et ont logiquement impacté le secteur de l’immobilier. Hausse des prix, baisse du coût total des crédits, allongement des durées d’emprunt, accès à...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les impacts de la persistance des taux bas sur le marché de l’immobilier

PresseTaux

Actualité de la franchise PresseTaux : les tendances d’ici fin 2019 selon les courtiers

La persistance des taux bas a déjoué tous les pronostics depuis des années. Pourtant, ils étaient censés être éphémères et la remontée des taux était régulièrement annoncée. C’est dire à quel point prévoir des tendances concernant...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : les tendances d’ici fin 2019 selon les courtiers

PresseTaux

Actualité de la franchise PresseTaux : l’investissement locatif, un complément de...

Investir dans la pierre pour vivre une meilleure retraite peut être un moyen intéressant de placer son argent en vue de s’assurer un complément de revenus. Mais gare aux mauvaises surprises en cas de loyers impayés. L’investissement...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : l’investissement locatif, un complément de revenus intéressant pour les seniors et les futurs seniors

PresseTaux

Actualité de la franchise PresseTaux : mutation du secteur bancaire, des impacts...

En bref : Allongement des délais bancaires, manque de personnel, dématérialisation des dossiers, interlocuteurs différents, relances multiples... Le travail quotidien des courtiers a dû s’adapter aux récentes évolutions qui ont impacté le...

Lire l'actualitéde la Franchise PresseTaux : Actualité de la franchise PresseTaux : mutation du secteur bancaire, des impacts conséquents sur le travail quotidien des courtiers en crédit